Szanowni Klienci

13 stycznia 2022 roku Sejm uchwalił Tarczę Antyinflacyjną 2.0, która została skierowana do prac Senatu RP.

Uchwałą przewiduje czasową obniżkę stawek podatku VAT na niektóre towary m.in. zerowy VAT na żywność, gaz ziemny oraz nawozy i inne wybrane środki wykorzystywane w produkcji rolniczej.

Obniżki mają obowiązywać od 1 lutego 2022r. na okres sześciu miesięcy, tj do końca lipca 2022r.

Od 1 lipca tego roku przedsiębiorcy, którzy posiadają kasy ONLINE i terminal płatniczy muszą zintegrować oba urządzenia po protokole ECR-EFT.

Takie są wytyczne Polskiego Ładu.

Za brak integracji można dostać 5 tysięcy złotych mandatu.

Polski Ład zobowiązuje przedsiębiorcę do zapewnienia klientom płatności bezgotówkowych. Czy to jednak oznacza, że trzeba mieć terminal płatniczy?

Otóż niekoniecznie! Polski Ład zostawia tu pewien margines swobody i płatności bezgotówkowe można zapewnić np. za pomocą przelewów elektronicznych czy płatności mobilnych.

Więcej tutaj

W dniu 6 września 2021 r. w Dzienniku Ustaw opublikowano Obwieszczenie Ministra Finansów z dnia 30 lipca 2021 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie kas rejestrujących (Dz.U. 2021 poz. 1625).

Więcej tutaj

Z dumą informujemy o uzyskaniu Certyfikatu Novitus Business Partner Awards 2021.

Dziękujemy wszystkim naszym klientom, bo bez zaufania i często wieloletniej współpracy nie osiągnęlibyśmy takiego sukcesu.

Zespół FK SYSTEM

W dniu 02.12.2020 r. Ministerstwo Finansów potwierdziło obowiązek wymiany kas rejestrujących na kasy Online do końca 2021 r. dla wybranych branż. Oznacza to, że fiskalizacja online wybranych branż odbędzie sie w terminie i rząd nie przewiduje kolejnych przesunięć.

Od dnia 1 stycznia 2021 r. obowiązkiem posiadania kas fiskalnych Online będą zobligowani przedsiębiorcy z branż: gastronomicznych, usług w zakresie krótkotrwałego zakwaterowania oraz sprzedaży węgla.

Jednocześnie MF informuje, że przedsiębiorcy zobligowani do wymiany urządzeń fiskalnych mogą liczyć na ulgę na zakup urządzenia fiskalnego Online.

Więcej szczegółowych informacji znajdziecie Państwo na stronie Ministerstwa Finansów

W związku z nowelizacją ustawy o VAT od 1 października 2020 podatnicy mają obowiązek wskazywać w ewidencji zakupu i sprzedaży VAT m.in. inne dane służące identyfikacji poszczególnych transakcji.

Takimi danymi są oznaczenia GTU towaru lub usługi, wymagane w pliku JPK. W przypadku zdecydowanej większości transakcji sprzedaży realizowanych do Państwa przez POSNET zastosowanie znajdzie oznaczenie GTU_06 dotyczące urządzeń elektronicznych oraz części i materiałów do nich.

Dotyczy to urządzeń takich jak:

- Monitory i terminale z ekranami dotykowymi,

- Komputery, dyski SSD,

- Terminale fiskalne,

- Kolektory danych,

- Drukarki etykiet i kart,

- Części i akcesoria do w/w, z wyj. akumulatorów.

Z tym jednak zastrzeżeniem, że kasy i drukarki fiskalne mieszczące się w grupie 28.23.13.0 PKWiU i nie wymienione w załączniku nr 15 do Ustawy są towarami, które nie podlegają oznaczeniu GTU.

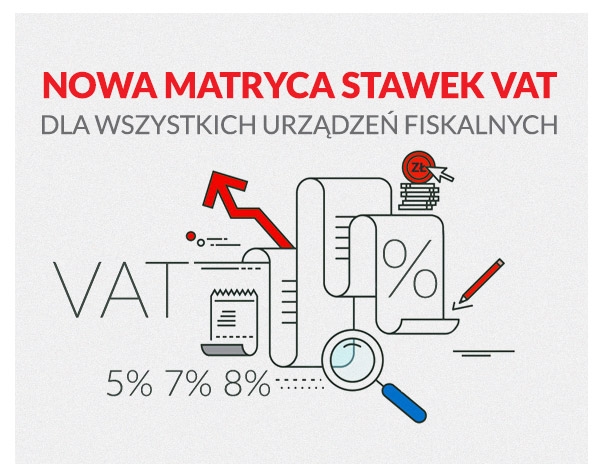

1 lipca wejdzie w życie nowa matryca stawek VAT.

Zgodnie z Ustawą z dnia 9 sierpnia 2019 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz. U. poz. 1751 i 2200), nowa matryca stawek VAT miała wejść 1 kwietnia 2020 roku. Jednak z powodu epidemii koronawirusa, termin jej wprowadzenia został przesunięty na 1 lipca 2020 r.

Nowa matryca obniża stawkę VAT na m.in.:

- wyroby ciastkarskie i pieczywo z 8% lub 23% na 5%,

- owoce tropikalne z 8% na 5%,

- zupy, buliony, żywnościowe produkty homogenizowane z 8% do 5%,

- produkty dla niemowląt z 8% do 5%,

- artykuły higieniczne z 8% do 5%.

Nowa matryca podwyższa stawkę VAT na m.in.:

- drewno opałowe z 8% do 23%,

- lód wykorzystywany do celów spożywczych z 8% do 23%,

- skorupiaki, mięczaki, bezkręgowce z 5% i 8% na 23%

Cała ustawa - treść ustawy

W związku z zagrożeniem wirusem COVID-19 Ministerstwo Finansów na portalu podatki.gov.pl opublikowało komunikat określający procedurę przełożenia terminu obowiązkowych przeglądów okresowych kas rejestrujących .

MF informuje, że podatnicy mogą indywidualnie zwracać się z wnioskami do naczelników urzędów skarbowych o odroczenie terminu przeglądu technicznego do lipca 2020 r.

Wniosek taki powinien być złożony przed terminem wykonania aktualnego przeglądu technicznego kasy rejestrującej.

Wychodząc naprzeciw postulatom podatników w tym trudnym czasie, Ministerstwo Finansów podjęło decyzję o zmianie terminu stosowania nowej matrycy stawek podatku VAT. Aktualny termin stosowania nowej matrycy zacznie obowiązywać od 1 lipca 2020 r.

„Chcemy, by firmy nie musiały martwić się nowymi obowiązkami w tym trudnym dla nich czasie. Dlatego po decyzji o przesunięciu terminów związanych z nowym JKP VAT i Centralnym Rejestrem Beneficjentów Rzeczywistych, zdecydowaliśmy się też przełożyć w czasie stosowanie nowej matrycy VAT” – powiedział minister finansów Tadeusz Kościński.

Zatem do 30 czerwca 2020 r. stosowane będą dotychczasowe przepisy ustawy o VAT oraz przepisy wykonawcze do tej ustawy dotyczące stawek podatku także nie ulegają zmianie. Do celów opodatkowania VAT będzie stosowana Polska Klasyfikacja Wyrobów i Usług (PKWiU 2008) oraz wydane do 30 czerwca 2020 r. wiążące informacje stawkowe (WIS) będą zapewniały podatnikom ochronę dla czynności podlegających opodatkowaniu wykonywanych od 1 lipca 2020 r.

1 września 2019 roku weszły w życie nowe przepisy odnośnie wystawiania faktur na podstawie otrzymanych paragonów. Zakładają one, że od 1 stycznia 2020 roku sprzedawca będzie mógł wystawić fakturę do paragonu fiskalnego tylko w przypadku, gdy na paragonie znajdzie się NIP nabywcy.

Czemu służą przepis o NIP-ie na paragonie?

Do końca sierpnia tego roku przepisy pozwalały na zgłoszenie się, z nieoznakowanym paragonem, do sprzedawcy z prośbą o wystawienie faktury za dokonany zakup. To stwarzało duże pole do nadużyć. Zbierano cudze paragony i na ich podstawie domagano się wystawienia faktur na swoje dane. W taki sposób niektórzy podnosili koszty prowadzenia firmy i obniżali należności podatkowe.

Nowe zapisy w prawie mają położyć kres tego typu praktykom.

Główne punkty nowych przepisów odnośnie wystawianych faktur

Według obowiązującej od września nowelizacji ustawy o podatku VAT oraz kilku innych ustaw fakturę do paragonu będzie można wystawić tylko, jeżeli na paragonie będzie się znajdował NIP kupującego.

Za niestosowanie się do nowych przepisów przewidziana jest kara finansowa do wysokości 100% kwoty podatku wykazanego na tej fakturze. Kara przewidziana jest zarówna dla sprzedawcy jak i przedsiębiorcy.

Ważne!

Paragon z numerem NIP jest dokumentem umożliwiającym odliczenie podatku VAT i jest możliwy do ujęcia danego zakupu w kosztach firmy tylko wtedy, gdy kwota brutto zakupu nie przekracza 450 zł lub równowartości 100 Euro. W pozostałych przypadkach konieczna jest faktura.

Gdy kasa nie ma funkcji wydruku NIP-u nabywcy na paragonie

Niestety, nie wszystkie funkcjonujące na rynku kasy fiskalne posiadają możliwość umieszczenia na paragonie numeru identyfikującego nabywcę. Nowelizacja nie wymusza jednak na podatnikach wymiany kas fiskalnych na takie, które posiadają funkcję wydruku NIP-u na paragonie.

W sytuacji, gdy sprzedawca nie będzie miał technicznej możliwości wpisania numeru identyfikującego na paragonie, ustawa podpowiada, że „...nabywca powinien zadeklarować w momencie dokonywania zakupu, że nabywa towar lub usługę, jako podatnik – w takiej sytuacji sprzedawca nie powinien rejestrować zakupu na kasie rejestrującej, tylko powinien od razu wystawić fakturę.”

Na stronach MF pojawiło się Objaśnienie podatkowe z 11.07.2019 roku, pt. „Ulga na zakup kas rejestrujących on-line” podpisane przez wiceministra finansów Tadeusza Kościńskiego.

Zasady opisane w objaśnieniu potwierdzają nasze interpretacje, że odliczenie dla zobowiązanych ustawą należy się zaraz po zainstalowaniu kasy. Niestety, inaczej niż wcześniej interpretowany jest termin, do którego ci podatnicy mogą kupować kasy fiskalne oraz ilość kas, na które mogą odliczyć ulgę.

1. Ulga (90% wartości kasy nie więcej niż 700 zł) należy się nowym podatnikom, którzy zakupią kasę online.

2. Warunkiem skorzystania z ulgi jest zapłata całej wartości zakupu kasy (dowód zapłaty).

3. Z ulgi można skorzystać gdy płatność była ratalna. W takim wypadku o ulgę występuje się po zapłacie ostatniej raty.

4. Ulga nie przysługuje w przypadku, gdy kasa online jest używana na podstawie umowy najmu, dzierżawy, leasingu itp.

5. Podatnik może otrzymać ulgę na wszystkie kasy które zakupił w ciągu 6 miesięcy od rozpoczęcia ewidencji na pierwszej kasie i rozpocznie rejestrację na tych kolejnych kasach.

6. Podatnicy wskazani w ustawie jako zobowiązani do używania kas online

- mogą rozliczyć ulgę na zakup kas w następnym miesiącu po zainstalowaniu i rozpoczęciu ewidencji na kasie online.

- mogą otrzyma zwrot (ulgę) na taką ilość kas, jaką używali dotychczas

- mogą otrzymać ulgę na kasy które zakupią i rozpoczną ewidencję najpóźniej w terminach wskazanych w ustawie jako obowiązkowe dla tych grup podatkowych

7. Z ulgi nie mogą skorzystać podatnicy dotychczas używający kas z kopia elektroniczną lub papierową, którzy nie są objęci ustawowym obowiązkiem używania kas online, a z własnej woli wymienią dotychczas używaną kasę na kasę online.

8. Dokument oprócz interpretacji przepisów oraz wskazówek zawiera również faktyczne przykłady sytuacji podatników kupujących obecnie kasy online i terminy, kiedy ulgi mogą rozlicząć.

Szczegóły : https://www.podatki.gov.pl/vat/kasy-online/zwrot-kwoty-wydanej-na-zakup-kas/

Zgodnie z rozporządzeniem Ministerstwa Finansów w sprawie kas rejestrujących z dnia 29 kwietnia 2019 r. obowiązuje nowa matryca stawek podatkowych (§ 6.1, pkt 5) dla WSZYSTKICH urządzeń fiskalnych (on-line, EJ, kopia papierowa) fiskalizowanych od 1 maja 2019 r.

Dla kas fiskalizowanych przed tą datą zmianę matrycy VAT należy przeprowadzić do 31 lipca 2019 r. Do tego dnia można rejestrować sprzedaż w oparciu o dotychczas stosowaną matrycę stawek VAT (§59.).

Litera „A” – przypisana stawka podstawowa podatku w wysokości 22% albo 23%,

Litera „B” – przypisana stawka obniżona podatku w wysokości 7% albo 8%,

Litera „C” – przypisana stawka obniżona podatku w wysokości 5%,

Litera „D” – przypisana stawka obniżona podatku w wysokości 0%,

Litera „E” – przypisane zwolnienie od podatku,

Litery „F” i „G” – przypisane pozostałe stawki podatku, w tym wartość 0% (zero techniczne) w przypadku sprzedaży opodatkowanej, o której mowa w art. 119 ust. 1 lub art. 120 ust. 4 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług.

Wczoraj, 3 kwietnia br. Prezydent RP Andrzej Duda złożył swoje podpisy pod Ustawą o zmianie ustawy o podatku od towarów i usług oraz Ustawą – Prawo o miarach. Potwierdzenie tego można zobaczyć na oficjalnej stronie Prezydenta:

https://www.prezydent.pl/prawo/ustawy/podpisane/art,44,kwiecien-2019-r.html – pozycja nr 3.

Był to już ostatni krok w legislacji aktu prawnego wprowadzającego na polski rynek urządzenia fiskalne onlineowe. Już nic nie stoi na przeszkodzie, aby Ustawa - zgodnie z zapisanym w niej terminem - weszła w życie 1 maja 2019 roku.

Po 1 maja 2019 roku podatnicy będą mogli już kupować i stosować kasy onlineowe. Od tego dnia uruchomione zostanie Centralne Repozytorium Kas, z którym łączyć się będą kasy onlineowe.

Nowi podatnicy kupujący kasy onlineowe będą mogli starać się o zwrot części kwot wydanych na zakup kas (90% wartości ceny, nie więcej niż 700 zł). Nie otrzymają takiego odliczenia, jeśli po wejściu w życie ustawy zakupią kasy z kopia papierową lub elektroniczną.

O taki sam zwrot będą mogli wystąpić podatnicy, którzy na mocy Art. 145b.1. w/w Ustawy są zobowiązani do wymiany urządzeń fiskalnych na onlineowe.

Są to podatnicy:

- świadczący usługi naprawy pojazdów silnikowych oraz motorowerów, w tym naprawy opon, ich zakładania, bieżnikowania i regenerowania, oraz w zakresie wymiany opon lub kół dla pojazdów silnikowych oraz motorowerów,

- sprzedający benzynę silnikową, olej napędowy, gaz przeznaczony do napędu silników spalinowych,

- świadczący usługi związane z wyżywieniem wyłącznie świadczonym przez stacjonarne placówki gastronomiczne, w tym również sezonowo,

- usługi w zakresie krótkotrwałego zakwaterowania,

- sprzedaż węgla, brykietu i podobnych paliw stałych wytwarzanych z węgla, węgla brunatnego, koksu i półkoksu przeznaczonych do celów opałowych,

- świadczący usługi: fryzjerskie, kosmetyczne i kosmetologiczne, budowlane, w zakresie opieki medycznej świadczone przez lekarzy i lekarzy dentystów, prawnicze, związane z działalnością obiektów służących poprawie kondycji fizycznej – wyłącznie w zakresie wstępu.

Art. 143b Ustawy określa, od jakich dat sprzedaż paliw, węgla oraz powyższe usługi będą zobowiązane do używania tylko kas online.

W/w podatnicy mogą kasy online kupować zaraz po wejściu w życie Ustawy i starać się o odliczenie za zakupione kasy. Ustawa w Art. 145b.3 określa tylko "termin końcowy", do którego zakupione kasy przez tych podatników będą podlegały odliczeniu.

Odliczenia nie otrzymają podatnicy niewymienieni w Ustawie, a z własnej woli wymieniający kasy na onlineowe.

Od 1 maja 2019 roku producenci nie będą mogli wymieniać pamięci fiskalnych w kasach z kopia papierową - zabrania tego Art. 145a.5 Ustawy. Zakaz ten obowiązuje w każdym przypadku, czy to zapełnienia czy też uszkodzenia pamięci fiskalnej.

Ustawa skraca ważność homologacji kas z kopią papierową do 31 sierpnia 2019 roku. Oznacza to, że od 1 września 2019 roku nie można już sprzedawać urządzeń z kopią papierową.

Dzisiaj, 15 marca 2019 roku Sejm w trzecim czytaniu uchwalił nowelizację Ustawy o podatku od towarów i usług oraz ustawy Prawo o miarach.

Tym samym ponad 3 letni okres prac legislacyjnych nad systemem kas online w Polsce powoli dobiega końca. Po uchwaleniu przez Sejm nowelizacja zostanie przesłana do uchwalenia przez Senat, a następnie skierowana do podpisu Prezydenta. Wejdzie w życie 1 maja 2019 roku.

Ustawa wprowadza od 1 maja 2019 roku na polski rynek kasy online, czyli umożliwiające połączenie oraz przesyłanie danych do Centralnego Repozytorium Kas. Zgodnie z nowelizacją ustawy, od 1 stycznia 2020 r. kasy online będą obowiązkowo stosowane u podatników sprzedających paliwa, wykonujących naprawy pojazdów mechanicznych oraz naprawy opon.

W hotelach, gastronomi i punktach sprzedaży węgla kasy online będą obowiązkowe od 1 lipca 2020 roku. Ostatnia grupa podatników, obejmująca fryzjerów, kosmetyczki, lekarzy, prawników, usługi budowlane oraz fitness, zamontuje kasy online przed 1 stycznia 2021 roku.

Ustawa dopuszcza sprzedaż kas z kopia papierową tylko do 31 sierpnia 2019 roku. W kasach takich już od wejścia w życie nowelizacji ustawy nie będzie można wymieniać pamięci fiskalnych.

Publikujemy dla Państwa najważniejsze informacje z Rozporządzenia w sprawie zwolnień ze stosowania kas fiskalnych na 2018 rok, podpisane 27 grudnia 2017 roku i opublikowane w Dzienniku Ustaw.

Prezentujemy zestawienie najważniejszych zapisów nowego Rozporządzenia w sprawie zwolnień ze stosowania kas rejestrujących na 2018 rok, które zostało podpisane 27 grudnia i opublikowane w Dzienniku Ustaw.

Zgodnie z wcześniejszym projektem dokumentu, nowe przepisy są niemal identyczne jak te z 2016 roku, które obowiązywały do końca 2017 roku. Pojawiły się jednak nowe grupy, które utracą zwolnienia. Najistotniejsze zapisóy nowego Rozporządzenia to:

- utrzymany limit obrotu na poziomie 20.000 zł,

- w zakresie zwolnień przedmiotowych, zaproponowano likwidację zwolnienia dla usług w zakresie wymiany walut, z wyłączeniem usług świadczonych przez banki i spółdzielcze kasy oszczędnościowo - kredytowe, (pozycja 25 załącznika do obecnego rozporządzenia) z uwagi na zgłaszane sygnały dotyczące zaniżania obrotów przez podatników,

- w zakresie określenia katalogu czynności, do których nie mają zastosowania żadne tytuły zwolnieniowe, mając na uwadze zgłaszane postulaty w rozporządzeniu zaproponowano objąć obowiązkiem ewidencjonowania przy zastosowaniu kas rejestrujących, bez względu na poziom osiąganych obrotów:

- usługi kulturalne i rozrywkowe - wyłącznie w zakresie wstępu na przedstawienia cyrkowe,

- usługi związane z rozrywką i rekreacją - wyłącznie w zakresie wstępu do wesołych miasteczek, parków rozrywki, na dyskoteki i sale taneczne,

- usługi w zakresie wymiany walut, z wyłaczeniem usług świadczonych przez banki i spóldzielcze kasy oszczędnościowo - kredytowe.

- wyżej wymienione czynności zwolnienie ze stosowania kas fiskalnych tracą z dniem 31 marca 2018 roku,

- stawodawca szacuje, że utrata zwolnienia obejmie około 3800 podatników.

Pełny tekst Rozporządzenia można zobaczyć TUTAJ

Czym właściwie jest Xopero Cloud?

Jest to zaawansowane rozwiązanie do backupu online, które pozwala na nielimitowane zabezpieczenie komputerów, baz danych oraz serwerów fizycznych i wirtualnych.

Niezawodny backup do chmury

Od razu po zakończeniu instalacji możesz zacząć wykonywać backupy, zarządzać procesami tworzenia kopii zapasowych, monitorować i weryfikować ich poprawność. Dzięki Xopero Cloud, w zaledwie kilka minut, stworzysz bezpieczne środowisko backupu w swojej firmie.

Kompleksowe zabezpieczenie biznesu

Xopero Cloud powstało z myślą o wymagającym biznesie, dlatego umożliwia kompleksowe zabezpieczenie wszystkich krytycznych danych: komputerów, baz danych, lokalizacji sieciowych serwerów fizycznych i wirtualnych. Kompleksowe disaster recovery jeszcze nigdy nie było tak proste.

Więcej szczegółów odnośnie oferty znajdą Państwo w zakładce Oferta w sekcji Backup w Chmurze

Zgodnie z zapowiedziami Ministerstwo Finansów 18 września br. opublikowało na stronach Rządowego Centrum Legislacji "Projekt Ustawy o zmianie ustawy o podatku od towarów i usług oraz ustawy - Prawo o miarach". Pełny tekst dokumentu: legislacja.rcl.gov.pl/projekt/12303053

Ważniejsze zapisy:

- Projekt wprowadza Centralne Repozytorium Kas którego administratorem i danych w nim zawartych jest Szef Krajowej Administracji Skarbowej.

- Projekt wprowadza możliwość stosowania kas rejestrujących przesyłających informacje do centralnego systemu informatycznego czyli Centralnego Repozytorium Kas.

- Wprowadzane projektem nowe kasy będą przesyłały do Centralnego Repozytorium Kas informacje o każdej transakcji zaewidencjonowanej na kasie rejestrującej, ze szczegółami pozwalającymi na ustalenie wysokości obrotu i kwot podatku należnego, stawki VAT, rodzaju towaru/usługi, a także czasu i miejsca instalacji kasy. Dane te będą zanonimizowane co do klientów dokonujących zakupów.

- Projekt zakłada, że w/w dane będą przesyłane przez kasy w sposób ciągły i zautomatyzowany.

- Podatnik będzie musiał zapewnić połączenie kasy z Centralnym Repozytorium Kas. Jeśli zapewnienie łączności będzie "niemożliwe w sposób ciągły" podatnik musi wystąpić do naczelnika US o pozwolenie na przekazywanie danych z kasy w ustalonych odstępach czasowych.

- Projekt dopuszcza stosowanie również kas z kopią papierową oraz elektroniczną kopią paragonu, jednak te kasy będą stopniowo wycofywane z rynku. Kasy z kopią papierową nie będą mogły mieć wymienianej pamięci fiskalnej po jej zapełnieniu (będzie możliwa wymiana pamięci fiskalnej w przypadku uszkodzenia).

- Homologacje dla kas z elektronicznym zapisem kopii zachowują ważność do końca 2022 roku

- Homologacje dla kas z kopią papierową zachowują ważność do końca 2018 roku.

- Projekt zakłada, że faktury VAT będzie można wystawić dla przedsiębiorców jedynie do paragonów, na których podczas emisji umieszczono NIP Nabywcy. Jeśli sprzedawca ma kasę bez funkcji NIPu Nabywcy, podatnik musi poinformować sprzedawcę że jego zakup nie powinien być zarejestrowany w kasie jako paragon, tylko chce otrzymać fakturę. Jeśli paragon, do którego wystawiana jest faktura nie miał zarejestrowanego NIPu Nabywcy, to faktura również nie może być oznaczona NIPem nabywcy (nie można rozliczyć w koszty, ale może służyć jako dokument zakupu do gwarancji.

- Dopuszcza się stosowanie kas: zakupionych przez podatnika, używanych na podstawie umowy najmu, dzierżawy, leasingu lub podobnej umowy, pod warunkiem, że w dniu fiskalizacji miały ważną homologację.

- Podatnikom zobowiązanym do zakupu kasy online przysługuje nowe odliczenie od podatku w wysokości 90% (nie więcej niż 1000 zł) ceny zakupu kasy.

- Jeśli taki podatnik skorzystał już z odliczenia za zakup dotychczas używanej kasy (a nie minęło 3 lata), nie musi tego odliczenia zwracać.

- Odliczenie ma być zwrócone jeśli zakończono działalność przed upływem 4 lat lub nie wykonano obowiązkowego przeglądu serwisowego kasy.

- Podatnicy kupujący kasy z kopią papierową lub elektroniczną mają dotychczasowe odliczenie (700 zł i obowiązek stosowania przez 3 lata).

- Projekt określa grupy podatników, którzy w pierwszej kolejności będą musieli wymienić kasy na onlineowe. Zakłada, że na obecnie stosowanych kasach:

- tylko do 31 grudnia 2018 roku będą mogli pracować świadczący usługi: motoryzacyjne i wulkanizacyjne oraz dokonujących sprzedaży benzyny silnikowej, oleju napędowego, gazu przeznaczonego do napędu silników spalinowych.

- do 30 czerwca 2019 kasy onlineowe muszą zakupić i zainstalować podatnicy świadczący usługi gastronomiczne i budowlane.

- od 1 stycznia 2020 roku na kasy onlineowe musza przejść świadczący usługi fryzjerskie, kosmetyczne i kosmetologiczne, usługi w zakresie krótkotrwałego zakwaterowania oraz usługi fitness.

- Prezes GUM będzie mógł wydać decyzję zmieniającą wydane wcześniej "potwierdzenie" dla kasy (homologację) jeśli producent zmieni oprogramowanie kasy. Producent nie będzie musiał robić ponownej homologacji i badań podzespołów (hardware), które nie uległy zmianie.

- Projekt ustawy podlega notyfikacji w UE (3 miesiące).

Na stronach Rządowego Centrum Legislacji został opublikowany długo wyczekiwany projekt Rozporządzenia Ministra Rozwoju i Finansów w sprawie kryteriów i warunków technicznych, którym muszą odpowiadać kasy rejestrujące.

http://legislacja.rcl.gov.pl/docs//526/12288904/12373946/12373949/dokument299972.pdf

Jest to wersja projektu, która została zaakceptowana przez Komitet Ekonomiczny Rady Ministrów. Po ewentualnych korektach legislacyjnych (komisja prawna) projekt ten zostanie przekazany do notyfikacji w UE.

Projekt ten określa jedynie warunki techniczne dla kas onlineowych, a więc informacje konieczne dla producentów urządzeń fiskalnych. NIE MA W NIM TERMINóW, kiedy i kto będzie musiał instalować te kasy. Te informacje zostaną zawarte w zupełnie innym rozporządzeniu (w sprawie warunków stosowania kas przez podatników), które ukaże się pod koniec roku. Nie ma również terminów przeglądów technicznych kas (chociaż wymagania dla kas oczywiście przewidują wykonywanie i raportowanie przeglądów technicznych i to w trybie serwisowym, wywoływanym lokalnie na kasie). Gdy projekty pozostałych rozporządzeń zostaną upublicznione, natychmiast poinformujemy naszych Partnerów.

W porównaniu do wcześniej znanych wersji projektu (nad którym pracowali przedstawiciele producentów i importerów kas fiskalnych) w obecnej wersji nie ma jasno określonego systemu, do którego przekazywane będą dane z kas onlineowych (wcześniej określone to było jako REPOZYTORIUM). Nie ma również możliwości dokonania przez producenta homologacji samego oprogramowania kasy, która już ma homologację. W tym projekcie jakiekolwiek zmiany w kasie, w tym oprogramowania, zobowiązują producenta do przeprowadzenia pełnego procesu homologacji całego urządzenia. Pozostawiono możliwość aktualizacji oprogramowania w już pracującej kasie na nowe, które wraz z nową wersją kasy zostało zahomologowane.

Nie ma również precyzyjnie (jak wcześniej) określonego Kodu Nabywcy, a więc identyfikatora, po którym kasa mogła przesłać klientowi eParagon lub eFakturę.

Ciekawostką wynikającą z obecnie opublikowanego projektu Rozporządzenia jest możliwość produkowania i wprowadzania do obrotu przez producentów kas z elektroniczną kopią paragonu aż do 2023 roku. Czyli przez najbliższe lata kasy onlineowe oraz kasy z elektroniczna kopią będą mogły być stosowane równolegle (wybiórczo) przez podatników.

Po wejściu w życie niniejszego projektu rozporządzenia (rozporządzenie ma obowiązywać od następnego dnia po jego podpisaniu) nie będzie można homologować urządzeń z kopia papierową.

Kasy onlineowe można będzie wprowadzać do obrotu po 1 stycznia 2018 roku.

W dniu dzisiejszym do Państwa dyspozycji oddajemy naszą nową stronę www. Zmieniliśmy praktycznie wszystko - strona jest w pełni responsywna, zawiera zaktualizowane treści i cenniki, a także sporo nowej zawartości.

Z dniem dzisiejszym wznawiamy także naszą aktywność na facebooku - zapraszamy do śledzenia naszego profilu. Link do facebooka znajduje się w stopce strony.